聚合专业投资能力 引领财富价值创造 广发证券发布易淘金App10.0版本

2020-03-11 11:13:59

摘要

3月市场展望

A股风险与机会并存:OPEC+未能达成减产协议导致国际油价大跌,同时叠加全球疫情进一步发酵,全球股市受挫,A股也同步走弱,但沪深两市成交额依旧支持流动性;同时海外降息叠加国内宽松预期会一定程度提升风险偏好。风格维度上,在加大基建投资预期推动下,基建产业链的上涨加速了市场行情从IC向IF的切换。

降息预期推升债市走强:月底受疫情影响美联储紧急降息50BP刺激经济,中美10年国债利差达到189BP的历史高位,我国债市对外资的吸引力进一步增加,而央行进一步降息有预期。

风险偏好仍支撑金价:黄金自2019年以来流动性宽松支撑的逻辑还没有破坏,在海外疫情得到有效控制之前,风险偏好较难大幅回升且利率仍存下行空间,叠加近欧佩克与非欧佩克会议未能达成减产协议,油价大幅下挫,将支持金价在震荡中上行。

2月基金业绩攀升,黄金主题表现抢眼

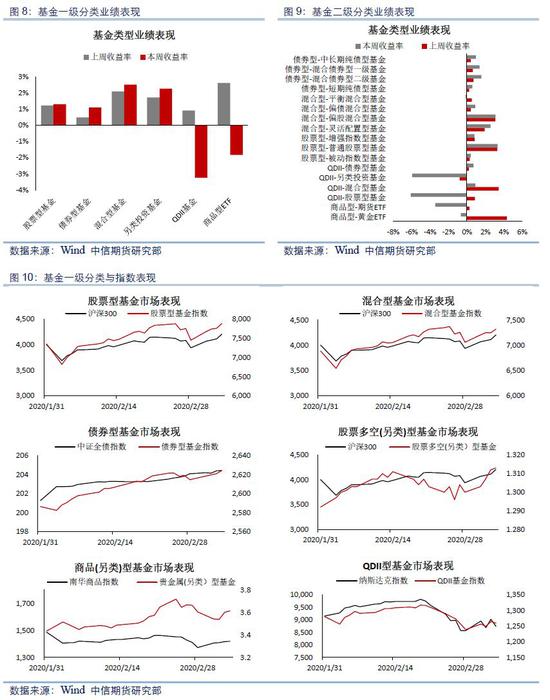

股票型基金经过2月3日大跌-7.29%后开始回升,至2月11日已补回跳空缺口,全月收涨1.29%。混合型基金在海外疫情爆发后回调幅度显著低于股票型基金,下旬仓位显著下调,展现出了极高的灵活性,全月收涨2.51%,成为2月收益率最高的品类。债券型混合一级、混合二级基金2月收益分别达到1.38%和1.58%,中长期纯债型基金因缺乏权益的弹性全月收益0.98%。股票多空(另类投资)型基金在疫情期间表现较为稳定,全月收涨0.62%。商品(另类投资)型基金以贵金属主题为主,在避险情绪的推动下持续攀升,但月末也出现了大幅回调,全月涨幅达4.97%,流动性近期对黄金仍有支持。QDII基金全月收跌-3.24%,成为2月跌幅最高的品类。

基金产品配置建议

正文

一、三月资产配置建议

(一)市场观点

权益市场(中性观点)——油价下跌或进一步扰乱市场,A股机会与风险并存:OPEC+未能达成减产协议导致国际油价大跌,同时叠加全球疫情进一步发酵,全球股市受挫,A股也同步走弱。不过,尽管近期券商板块同步下移,叠加沪股通大额净流出超110亿,市场风险进一步释放,但是对于后续表现我们依旧倾向乐观。一方面,鉴于沪深两市成交额依旧超过1万亿来看,市场流动性依旧稳定;另一方面,在全球进入降息潮之后,国内宽松预期进一步打开,将会一定程度提升风险偏好。因此,目前的回调阶段或仍是布局机会。不过需要注意的是,隔夜美股触发熔断,带动全球资本同步走弱,在短线避险情绪飙升背景下,需警惕A股跟随走弱,建议投资人灵活布局股票型基金及偏股混合型基金。而风格方面继续维持IF强于IC的风格偏向。

债券市场(看多观点)——降息预期推升债市走强:2月份央行下调1年期LPR和MLF利率10个BP,5年期LPR利率5个BP,体现了疫情冲击下的降成本诉求迫切和“房住不炒”的定力不改。展望3月份,在创历史最低35.7的PMI数据、油价大幅下行引发PPI再度转负、CPI虽有猪价支撑但整体回落趋势不改的前提下,央行继续降息的概率较大,且各方对于降低存款基准利率的预期渐起。而对于债券市场而言,多头的机会还未结束。月底受疫情影响美联储紧急降息50BP刺激经济,中美10年国债利差达到189BP的历史高位,我国债市对外资的吸引力进一步增加,但考虑到利率低位,进一步下调的空间或有限制。

商品市场(偏空观点)、黄金主题(偏多观点)——复工不及预期,但风险偏好仍支撑金价:2月底中下游复工不足30%,上游累库,下游需求不足,物流运输受阻也增加了供需端衔接的难度。2月上旬商品反弹更多受流动性驱动,基本面支撑不足;下旬供需矛盾加剧,原油跌幅靠前。预计3月需求好转,可释放部分累库压力。黄金自2019年以来流动性宽松支撑的逻辑还没有破坏,叠加美联储降息概率增加,金价仍有支撑。同时,在海外疫情得到有效控制之前,风险偏好较难大幅回升且利率仍存下行空间,叠加近欧佩克与非欧佩克会议未能达成减产协议,油价大幅下挫,将支持金价在震荡中上行。

QDII市场(偏空观点)——3月海外疫情将进入扩散期:考虑到美国人口密度、人均居住面积以及医疗手段等,未来大规模扩散的概率较小;但韩国、伊朗、意大利等区域情况不容乐观,扩散风险较大。短期来看海外疫情发展不确定性高,市场波动性加大;中期来看,若疫情得到有效控制,叠加美股本轮跌幅(15%)接近2008年9月金融危机之前调整幅度(17%),QDII市场仍有配置价值。

(二)配置建议

根据投资者风险等级分类,我们将普通投资者分为C1低风险等级、C2中低风险等级、C3中风险等级、C4中高风险等级和C5高风险等级五类。针对每一级别的投资者我们给出相应的大类资产配置建议。

低风险等级C1:低风险等级投资者投资范围有限,建议以持有货币型基金为主,可适当配置部分短期纯债型基金增厚收益。

中低风险等级C2:多配置中长期纯债基金,辅助配置短期纯债型基金或QDII基金以分散风险。2月涨幅前十的R2级产品有9只中长期纯债型基金及1只增强指数型基金,月度收益率由3.49%至10.85%,市场表现显著高于1月。

中风险等级C3:多配置中长期纯债基金,短期来看海外疫情爆发引导的避险情绪和政策导向均利好债市,建议以配置长期纯债基金为主,适当增加灵活配置型或偏股混合型基金的仓位以增厚收益,2月由成长型科技主题领涨。

中高风险等级C4:以中长期纯债基金和混合型基金为主要配置思路,海外疫情拉低全球权益市场,原油价格大幅下跌引发经济恐慌,A股或将受影响严重,建议跟进疫情的发展灵活布局权益类产品。短期从行业轮动角度看好基建、公用事业等板块的投资机会,中长期科技、高端制造等新经济仍是全年的主线。

高风险等级C5:灵活布局股票型基金及偏股混合型基金,近期市场情况呈现波动上行行情,沪指站上3000点上方,但较前期持续的1万亿成交额来看萎缩幅度明显,或暗示情绪退潮。而风格维度上,在加大基建投资预期推动下,基建产业链的上涨加速了市场行情从IC向IF的切换;另一方面,监管对于科技类基金产品的窗口指导,或令科技类基金成立放缓,但从中长期来看科技、高端制造等新经济仍是全年的主线。美联储紧急降息50BP打开了全球降息潮之后宽松预期再起,指数仍有上行动力。不过,基于目前沪指已在高位,叠加海外疫情尚不明了,短期继续上行的空间或有限制。

短期从行业轮动角度看好基建、公用事业等板块的投资机会,中长期关注5G、人工智能、工业互联网、物联网为代表的新型基础设施。

二、 月度市场回顾

2月权益市场波动最大,春节期间疫情消息扩散,节后首个交易日(2月3日),沪深两市出现大幅调整,截至收盘,沪深300指数(4078.052,-4.68,-0.11%)(4078.0515,-4.68,-0.11%)跌-7.72%;创业板和中小板跌幅也达到了-6.85%和-8.62%。两市成交额5195亿,较上一交易日下跌显著;两市近3200只个股跌停,疫情的恐慌情绪已经严重影响了市场。但紧随而来的是海外资金大量流入、降准降息政策逐步明确、基金管理人启动自购措施等利好消息,从2月4日开始股市翻红,至月底整体保持上涨态势。而海外疫情在月底突然爆发,韩国、意大利、伊朗等地较为严重,美股方面受影响较大。债市方面全月震荡向上,月底央行公开市场操作暂缓,市场“畏高”时美联储降息,中美利差重回189BP高位,高利差有望吸引外资进入助力债市继续向上。疫情造成的停工对商品市场冲击最大,至月底复工进度仍偏慢,中下游复工不足30%,上游累库,下游需求不足,物流运输受阻也增加了供需端衔接的难度。

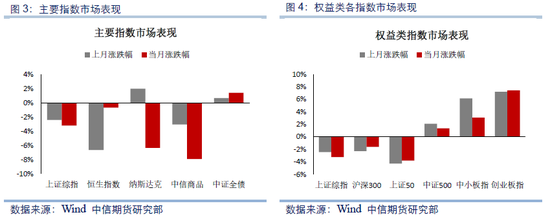

上证综指全月由2976.53跌至2880.30,累计涨跌幅-3.23%;港股恒生指数自27909.12跌至26129.93,涨跌幅-0.69%;纳斯达克由9150.94跌至8567.37,涨跌幅-6.38%;中信商品指数由130.83跌至120.44,涨跌幅-7.94%;中证全债指数自201.27涨至204.09,涨跌幅1.4%。

权益类方面,成长风格突出,中小板及创业板领跑,涨跌幅分别为3.07%和7.46%,指数由7040.36涨至7256.44和1927.74涨至2071.57;中证500指数随后,由5377.74涨至5451.29,涨跌幅1.37%;沪深300指数由4003.9跌至3940.05,涨跌幅-1.59%;上证50指数(2919.6046,-4.61,-0.16%)由2932.49跌至2821.04,涨跌幅-3.80%。

从行业表现来看, 2020年1月中信一级行业分类中各行业分化较为严重,其中计算机(10.03%)、农林牧渔(9.2%)、通信(9.01%)、建材(6.81%)、电子(4.61%)涨跌幅居前;石油石化(-6.82%)、银行(-5.86%)、煤炭(-5.73%)、交通运输(-5.54%)、钢铁(-5.06%)涨跌幅居后。

从风格来看,根据中信风格指数分类,成长风格2月份表现最优越,涨跌幅5.60%;消费(-0.04%)、周期(-1.46%)、金融(-4.46%)和稳定(-5.38%)风格受疫情影响较为严重。

债券类方面,2月随着新冠病毒的爆发,央行宽松政策托底,2月份MLF和OMO的操作利率降低10BP,1年期和5年期LPR也跟随降息10BP和5BP,短期政策对债市有支撑。目前中美10年国债利差达到189BP的历史高位,这使得我国债市对外资的吸引力进一步增加。海外疫情扩散使美联储在月底紧急降息50BP刺激经济,而在全球经济受疫情冲击的情况下,我国难以独善其身,通过降息来支持经济增长仍有空间,但是考虑到目前国债利率已至低位,操作上将不会如前期顺畅。

三、基金业绩跟踪

(一) 基金产品分类表现

2月中上旬疫情重灾区在湖北武汉及周边地区,A股在遭受首日大跌后迅速回弹,海外市场并未受到明显影响。中旬过后,海外疫情突然爆发,韩国、意大利、伊朗等地较为严重,美股方面受影响较大,QDII基金迅速回落,A股月底也出现了较大幅度的回调。

股票型基金——月末回撤较大,整体Alpha收益显著:全月与沪深300走势较为拟合,经过2月3日大跌-7.29%后开始回升,至2月11日已补回跳空缺口。中下旬当月最高收益达7.16%,而后受海外疫情影响收益回落,至月底股票型基金收涨1.29%,显著高于沪深300指数-1.59%,基金管理人普遍展现出获取Alpha收益的能力。

混合型基金——攻守兼备,业绩最高:在2月表现十分抢眼,仅4个工作日已补回节后的跳空缺口,至中下旬最高收益达7.0%。海外疫情爆发后回调幅度显著低于股票型基金,结合仓位数据来看,下旬混合型基金的股票仓位有显著下调,在海外疫情冲击下展现出了极高的灵活性,全月收涨2.51%,成为2020年连续2月收益率最高的品类。

债券型基金——市场不确定性利好长期配置:因为权益类资产在流动性驱动下的强势反弹,混合一级、混合二级型债券基金的收益在近期要好于纯债型基金。债券型基金上月收益1.10%,混合一级、混合二级型债券基金2月收益分别达到1.38%和1.58%,相较之下中长期纯债型基金因为缺乏权益的弹性,表现略差于混合债券型基金,全月收益0.98%。目前来看权益市场仍有抬升空间,建议长久期配置混合型债券基金。

股票多空(另类投资)型基金——对冲市场波动性:在疫情期间表现较为稳定,至下旬收益率持续走高,月底受市场影响小幅回调,全月收涨0.62%。商品(另类投资)型基金——黄金中期配置有价值:以贵金属主题为主,历来具有较好的避险属性,2月全商品类呈下跌收拾,唯独黄金在避险情绪的推动下持续攀升,但月末也出现了大幅回调,全月涨幅达4.97%,仅次于混合型基金,海外疫情的扩散加大了美联储继续降息的概率,流动性近期对黄金仍有支持。

QDII基金——海外市场遭受重挫,QDII基金大幅下跌:全月收跌-3.24%,成为2月跌幅最高的品类。在2月中下旬疫情扩散的影响下,市场风险偏好调整,海外股票市场遭遇大量抛售,2 月最后一周道琼斯跌-12.36%,标普500跌-11.49%,纳斯达克跌-10.54%,均创下 2008 年 10 月以来最大单周跌幅,恐慌指数VIX涨幅达112.9%。同时,因意大利地区疫情严重欧洲主要股指也全线重挫。

(二)基金产品新发情况

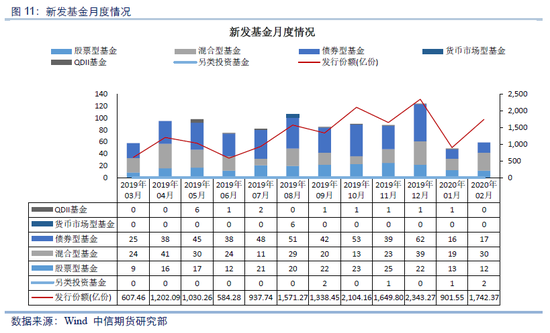

2月公募新发有攀升:2020年2月新成立公募基金共61支,发行规模达到1742亿元,1月新成立公募基金共50支,发行规模达到902亿元。其中,从去年年中至今的规模来看,混合型基金发行规模较大,债券型基金发行规模显著缩水。

新发品种主要集中于主动权益型基金、被动权益型基金以及主动债券型基金,同时量化对冲基金时隔三年再度开放审批,结合近期市场波动大,新冠病毒海外疫情持续发酵,造成国内权益、商品和利率债市场极高的不确定性,量化对冲基金或成为近期热点。

(三)基金产品业绩跟踪

我们在全市场筛选出当前仍在运作的公募基金产品(不包含ETF产品),共8437只。2月权益型公募基金产品单支最高收益达26.3%,收益排名靠前的权益型公募基金均是成长型科技主题;以偏股混合型和灵活配置型为主,资金规模普遍在亿级至十亿级。

纵观过去1年,收益排名前10的公募基金收益率均超过96%,其中4只由同一基金公司A管理,2只由基金公司B管理,管理能力卓越。风格分类以偏股混合型为主,另有2只灵活配置型及2只普通股票型,并未出现指数型或另类投资型产品。

2月公开市场10000亿逆回购资金到期,资金面面临一定的压力,但央行随之开展2000亿元1年期MLF操作,并同步下调利率10BP,且同时进行1000亿元7天逆回购,下调1年期和5年期LPR各10BP和5BP等。利好消息推升纯债型公募基金2月的行情,收益率排名前十的产品由3.5%至10.8%不等,其中包含一直增强指数型债券基金。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

标签: 黄金

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 城市金融网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息