聚合专业投资能力 引领财富价值创造 广发证券发布易淘金App10.0版本

2020-03-16 14:47:15

昨夜美股发生了第三次熔断,至此,本周美股已经两次熔断。要知道,美股历史上一共就只有三次熔断。在喊着活久见的大家,都在见证历史……很多朋友们一夜无眠…

市场回顾

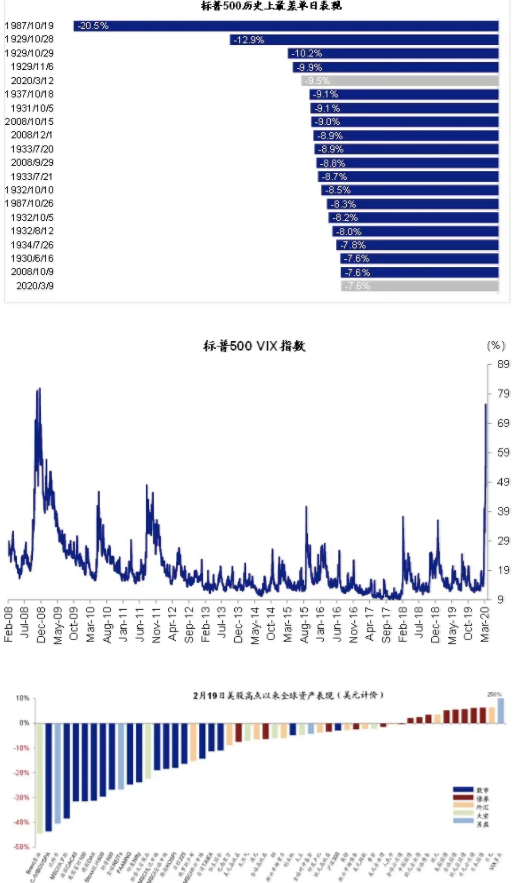

周四欧美股市再度狂跌,美国三大股指收盘跌幅均超9.4%,盘中触发历史上第三次熔断,跌入技术性熊市,并创1987年10月份以来最大单日跌幅。衡量市场恐慌程度的Cboe波动率指数(VIX)周四暴涨超过41%,达到76.04点,创2008年金融危机以来新高。

图片来源:东方财富

中金公司数据显示,在经历了极其惨烈的一天和一周后,情绪方面,VIX指数升至逼近2008年峰值的高点;股权风险溢价升至2011年以来高位;Put/call比例升至1.5的高位;12月动态PE回落至14倍vs.1990年以来历史均值15.8倍;12月静态PE降至16.3倍vs.1990年以来历史均值19.7倍;当前动态估值和10年美债通过股权风险溢价隐含的PMI为36,对应的12月EPS同比增速-27%,均为金融危机后的新低。

图片来源:中金公司

3月10日,连“股神”巴菲特在接受采访时都表示,3月9日道琼斯指数狂泻2000多点,美股触发熔断,89岁的他,也没见过这种场面,这是新冠肺炎和原油动荡一起造成的结果,市场被锤晕了。同样,在昨晚经历了“黑色星期四”后,多家券商及首席分析师们“连夜”赶工,为投资者们带来深度解读。

国泰君安首席策略分析师李少君:短期避险为更多的下跌做好准备

海外机构仍然看好股市长期机会,但多建议短期减持避险或进行对冲,同时认为A股将受益于中国经济率先复苏。短期增持核心国家长期国债(如美国)、黄金、受益于美元疲软的货币来进行对冲防御;重视抗跌防衰退的高分红和高质量个股,以及科技、医疗、可持续投资等长期主题;关注疫情衰退后将率先复苏的市场,如中国和新兴市场、欧洲股市和高收益债。但是,美国国债收益率的持续下跌,也让纽约梅隆建议不要过度购买已知的避险资产。

短期来看,在未见到疫情发展出现边际变化前,市场仍然面临下行风险。但在经济只是短期冲击而非衰退的主逻辑未变的情况下,市场的调整在反应了风险担忧后,将会早于经济数据出现实际影响前开始复苏。虽然资本市场已出现调整,但在海外疫情拐点未现的情况下,除巴克莱认为美股已经触底以外,其他机构仍以谨慎为主。

中信证券海外首席策略分析师杨灵修:美股熊市预计将至,本轮诱因为外部冲击+高估值

1970年以来美股十次熊市的诱因可归类为外部冲击、货币紧缩、基本面恶化、高估值泡沫破裂四个因素。此轮美股的下跌主要由外部冲击(供给扰动)叠加高估值所致,但目前经济基本面数据尚未反映疫情可能带来的负面影响,企业盈利也未被有效地下调。虽然美国金融系统稳定性已较08年金融危机期间大幅提升(银行储备金从430亿美元上升至1.7万亿美元,信用衍生品规模从16.4万亿美元降至4.2万亿美元),但政府部门和企业部门杠杆率较高,信用利差已然开始快速走扩。

综合来看,疫情的爆发已成为终结长达11年美股牛市的导火索,目前经济和盈利数据仍未完全反映疫情的冲击,即便美联储加码宽松,预计短期美股仍将延续盈利和估值的“双杀”的格局,美国企业债务高柱以及巨额回购难以为继等问题也会被大幅放大。

华创证券策略组组长周隆刚:海外资本市场动荡,何去何从?

如果本轮下跌不突破标普500的2550点,意味着权益市场本质还是在做2019年的泡沫出清,更类似中国2015年的股市下跌;如果跌破标普500的2550点,那么除了泡沫出清,已经在额外定价美股盈利负增长,也就是隐含着对经济危机的确切定价了,更像2008年。短期担忧情绪之下,美债交易动量强,确是事实,但是定价过于极端如果经济数据恶化速度没跟上的话,中间是要面对利率反弹的,因此要留一份警醒。国内股市而言,由于我国疫情先发先控+资产价格先调+货币政策有足够空间的安全感,虽然A股在全球角度是风险资产的属性,但这次跌幅整体小于美股,有望第一次相对接近“避险资产”属性,跌的少已是实属不易。

平安证券宏观团队:警惕全球市场由“避险模式”切换到“危机模式”

需要警惕全球金融市场将从“避险模式”切换到“危机模式”的可能性。“避险模式”下市场是追逐避险资产,同时回避风险资产;而“危机模式”下市场将更加偏好流动性好的资产,而回避流动性差、高杠杆的资产。

对应于对全球市场可能由“避险模式”切换到“危机模式”的判断,资产配置建议也做出了调整,由此前的“规避风险资产,追逐避险资产”转为当下的“回避高杠杆,追逐流动性”。针对全球大类资产,最值得配置的是美元、瑞郎、欧元、英镑、人民币等货币及其对标的中短期国债。

中金公司研究部副总经理、海外策略分析师刘刚:危机以来最大跌幅,“薄弱环节”面临压力

首先,疫情是核心因素,叠加多个事件放大了市场的恐慌情绪和信任危机。其次,流动性压力可能加剧了市场的抛售。在当前极端的市场环境下,两个问题值得密切关注。第一、流动性状况是否会进一步转差,进而带来更大资产抛售的压力,甚至影响金融体系的稳定性。第二、信用市场的“薄弱环节”,资产价格的普遍大跌和流动性的暂时缺乏都有可能对风险等级偏低的信用资产特别是高收益债资产带来更大压力,进而在极端情况下成为放大冲击的“薄弱环节”。

往前看,市场多项指标已经显现出一些极端迹象,但疫情进展仍是核心因素。目前,海外疫情整体仍处于加速升级的阶段。当前美股14倍和16.3倍的动态和静态估值已经显著的低于长期历史均值,但也并非作为极端的情形;同时对于动态估值而言,如果假设今年的盈利增速因疫情影响基本萎缩到零增长的话,14倍的估值可能会被动抬升至14.9倍。当然,政策及时介入尤为必要和关键。

对于对A股的影响几何?

华鑫证券策略研究组组长严凯文:海外股市巨震,A股着眼于战略配置

由于近一阶段,海外确诊人数的疯狂上升,使得各国投资者风险偏好快速下降,逃离风险资产,全球股市一片惨淡。不过对于3月A股判断维持此前观点:“在中长期上升基调不变的背景下,3月行情节奏或有所改变,主要外盘的干扰并未褪去,海外疫情也仍在加剧,这意味着随时存在有不确定性的因素出现,进而影响A股市场,促使3月会将呈现出拉回拉锯的行情特征。”由于外围市场的高不确定性,或会有单日恐慌性的行情,但并不可持续,反而是一次布局的机会,3月总体操作逢低布局。

配置思路,短期虽然医药板块将会直接受益本次疫情,但前期景气度较高受疫情影响相对有限的5G产业链、新能源汽车产业链、传媒、计算机板块未来仍有望成为未来行情上涨的主要驱动力。

标签: 避险

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 城市金融网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息